BTC 实用交易手册:Gamma 暴露

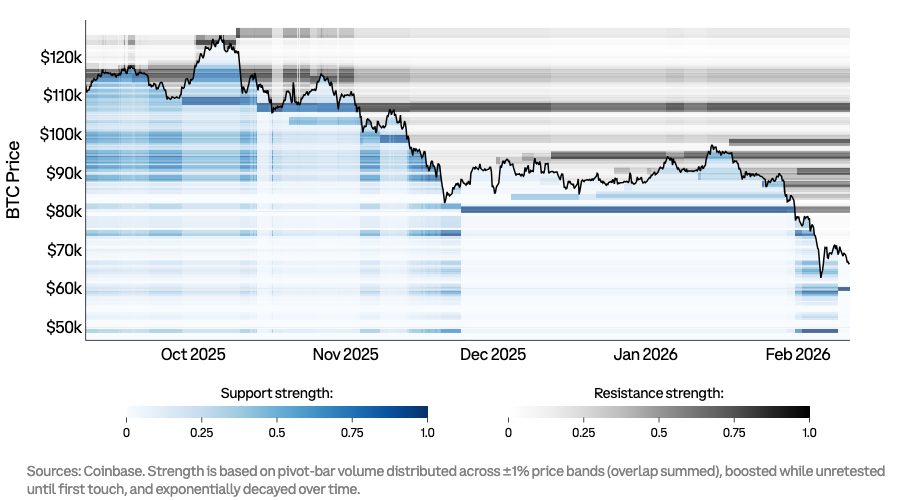

本月我们发布了一份报告,介绍了我们 BTC 手册中的一张自定义热力图,用于量化比特币的真实供需水平。简单回顾一下:我们将市场结构与成交量中的关键拐点聚合为多个价格区间,用以识别那些反复充当支撑(蓝色)或阻力(灰色)的价位带(图表 1)。这些价位带可作为指标,提示市场兴趣曾经在哪些位置被建立,以及大量静态流动性通常会在何处聚集。根据最新的价格走势,最密集的支撑簇位于约 6 万美元附近,而第一道密集的阻力带在约 8.2 万美元附近。

图表 1. BTC 支撑与阻力的关键价位

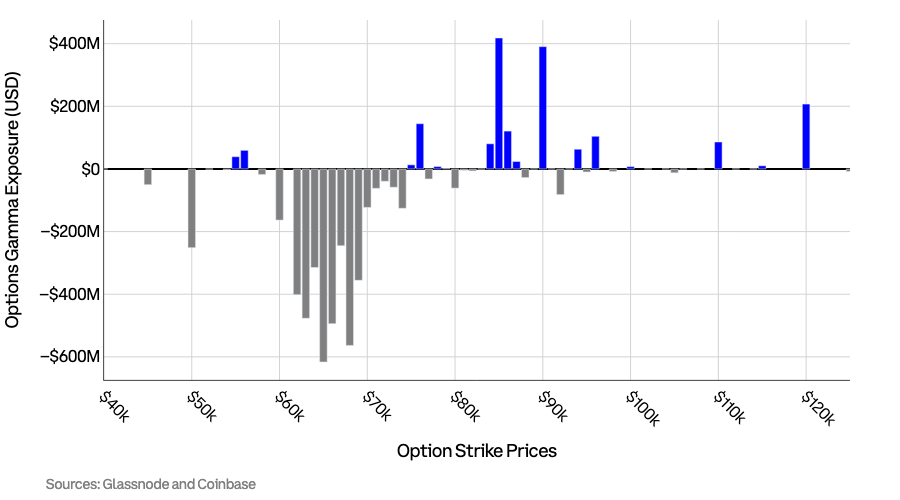

本周,我们为这些关键价位再叠加一层洞见:gamma 暴露。gamma 暴露会让期权市场成为一个“隐形的流动性提供者”,它既可能抑制价格波动,也可能放大波动;因此,它能帮助投资者在区间交易(买入支撑/卖出阻力)与突破交易(在关键价位处入场以捕捉新趋势)之间做出选择。

Gamma 暴露(GEX)是一种用来概括期权做市商(提供报价并承担期权风险的中介)在 BTC 价格变动时必须如何对冲的指标。换言之,GEX 概括了主导性对冲者在价格变化时的行为:他们会对价格变动起到“逆向制衡”的作用,还是会“顺势加码”并为趋势添柴加火?当 gamma 暴露很大时,对冲带来的资金流会在机制上变得重要,并可能塑造短期的市场结构(即影响市场定价的特征)。

首先,什么是 gamma?Gamma 是期权指标(“希腊字母”)中的关键之一,用来衡量当标的价格发生变动时,期权价格敏感度变化得有多快。通常,当做市商买入的期权多于卖出的期权时,他们处于“多 gamma”;反之则为“空 gamma”(当然,行权价与到期日也会在这里起到非常重要的影响)。当做市商处于多 gamma 且 BTC 上涨时,他们可能需要卖出 BTC 来对冲敞口;当 BTC 下跌时,他们可能需要买入 BTC 来抵消敞口。

换句话说,高度正 gamma 往往意味着市场会在这些行权价附近自我稳定,因为对冲者倾向于逢低买入、逢高卖出。在正 gamma 区域,主导性的对冲行为往往像减震器:如果 BTC 上涨,做市商会卖出现货(或卖出期货)以维持对冲;如果 BTC 下跌,他们会买入以再平衡。这种“强则卖、弱则买”的模式会降低已实现波动率,并提高在临近行权价簇附近出现盘整与“钉住效应”的概率,尤其是在大型到期日临近时。就仓位表达而言,正 gamma 通常更有利于通过均值回归与较低的已实现波动来获利的策略。

高度负 gamma 往往意味着市场会变得不稳定,因为对冲者倾向于在价格上涨时买入、在价格下跌时卖出。在负 gamma 区域,主导性的对冲行为可能会转变为趋势放大器:BTC 价格上涨会迫使对冲者继续买入,而 BTC 下跌会迫使他们继续卖出。这种“强则买、弱则卖”的循环会把普通的突破演变为快速重定价,甚至出现类似清算式的连锁下跌。就仓位表达而言,负 gamma 会提高凸性资产的价值,并降低在首次回测时“买支撑/空阻力”的可靠性。

图表 2. BTC 期权的 Gamma 暴露(GEX)

将关键枢轴价位与 GEX 结合后,我们得到如下结论:8.2 万美元仍是打开进一步上行空间的第一道关口,而 6 万美元看起来是必须守住的“搁板”,否则下行可能加速。其原因在于:gamma 结构显示,在 6 万至 7 万美元区间集中存在显著的负 gamma 带;同时在更高位置的 8.5 万与 9 万美元附近存在有意义的正 gamma 口袋。这种组合暗示了两种状态倾向:下探 6 万美元可能加速,而上攻 9 万美元则可能更磨人、更容易被“钉住”。

因此,我们把以下情景及对应的交易方式单独列出:

-

若 BTC 在 8.2 万美元处受阻且均值回归主导:如果 BTC 接近 8.2 万美元却无法站稳其上,那么关键枢轴价位表明阻力强劲,而 gamma 图景并未提供强有力的稳定口袋。在这种状态下,追突破的交易者容易被“困住”,而战术性做空者更容易获得清晰的失效点。因此,更高概率的表达是通过期权结构获取“有限风险”的看跌敞口,例如熊市价差(bear put spread)。我们偏好有限风险结构,是因为在缺乏明确宏观催化剂时(尤其如此)往往确信度中等:阻力终究可能被突破,但在密集供给区首次触碰时出现回落也很常见。

-

若 BTC 突破 8.2 万美元且上行概率提升:对 8.2 万美元的“接受”意味着 BTC 重新夺回该价位、守住其上,并开始将其作为支撑。当这种情况发生时,8.2 万美元处的超额供给很可能已经被吸收,从而提高向上延续至上方下一组流动性带的概率。然而,gamma 结构显示 8.5 万至 9 万美元区间的正 gamma 更大,这会提高震荡整理的风险。在资金流不确定、且即将到来的催化剂不清晰的情况下,我们认为与直接买入看涨期权相比,牛市价差(call spread)可能更占优:它保留凸性,同时降低在“慢磨上涨”中的时间价值损耗。

-

若 BTC 触及约 6 万美元、急跌后再收复:在这里,我们认为更合理的做法是在收复之后再买,而不是试图在下跌中“接飞刀”——以不对称回报的方式表达上行。6 万美元附近是最近且最厚的支撑带,因此如果它能守住,这里也是最有可能出现显著反弹的位置。但负 gamma 意味着守住之前的路径可能非常剧烈,并容易出现超调。因此,我们更偏好在出现收复信号之后再做多,而不是在最初的下跌阶段介入。就表达方式而言,我们认为在波动环境中,看涨价差能提供更好的风险调整后敞口。

-

若 BTC 跌破 6 万美元且无法收复:这可能意味着又一次状态切换。如果最成熟、最被验证的近端需求区失守,再叠加负 gamma,那么行情可能比主观抄底者预期的更快延伸。若你在管理多头组合的风险,保护性熊市价差(protective put spreads)可能有助于对冲下行风险;若你进行方向性交易,相比直接做空,使用熊市价差能降低被强平的风险,尤其是在比特币已经处于相对低迷的价格水平时。

若想更早获取我们研究团队每周发布的《市场评论》(Market Commentary)中类似的洞见,可订阅 Coinbase One(如果你还未订阅):

https://www.coinbase.com/one?utm_source=twitter&utm_medium=social&utm_campaign=cb1_o_m_w_m_acq_twi_soc_ins_wmc_report&utm_content=feb13_teaser

若需立即获取 Coinbase Research 团队每周、每月与每季度发布的报告,请访问我们的 Research and Insights 页面:https://www.coinbase.com/institutional/research-insights

来源:https://x.com/coinbaseinsto/status/2026387113986670743